服务目录

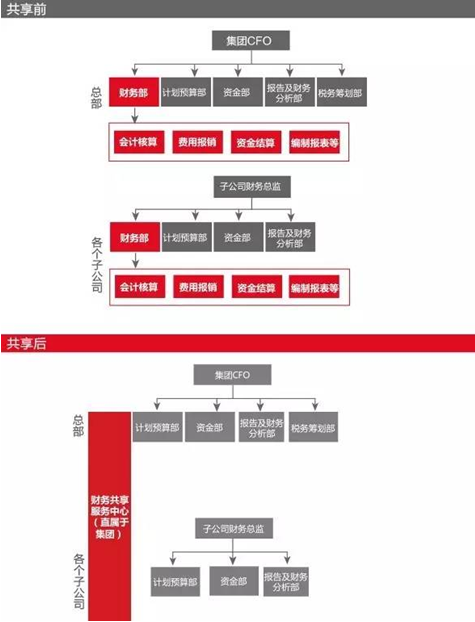

财务共享服务中心(Financial Shared Service Center,简称FSSC)作为一种新的财务管理模式正在许多跨国公司和国内大型集团公司中兴起与推广。财务共享服务中心是企业集中式管理模式在财务管理上的最新应用,其目的在于通过一种有效的运作模式来解决大型集团公司财务职能建设中的重复投入和效率低下的弊端。

适合建立财务共享服务中心的企业:金融企业、服务企业、制造业的销售网点、连锁企业、通讯服务业;

随着财务共享服务中心在欧美等发达国家的应用逐渐成熟,以及中国市场的快速成长与发展,在华的跨国公司和国内的大型企业对这项服务的需求也日渐增多。

通过资源整合,财务共享服务中心将对资源进行更有效的分配,避免了在原先传统的分散处理模式下资源闲置的现象。

由于财务共享服务中心解决了企业所面临的共同问题,在为企业提高效率、优化运营的同时,令企业专注于核心业务的拓展,因此近年的发展格外迅速。从2005年开始,其每年在全球范围的发展速度均超过25%,已经成为年营业额超过20亿美元的市场,预计这个快速发展时期还将持续数十年。

行业新闻Industry news

-

经验丰富

30年帮助数万家企业解决财政疑难问题,累计了十万例纳税解决方案。

-

价格最优

客户不仅可免费参加公司的财务培训,而且可享受财税专家的顾问服务。

-

专业服务

运用税法和税收政策为您提供多种形式的一对一税务指导服务。

-

高效工作

飞快的速度、优质的服务为您出具各类审计报告。

财税问题找沃德

FIND WARD FOR FISCAL AND TAX ISSUES

扫一扫

关注沃德官方微信

0471-3826611

即时服务

网站建设:艾易网络备案号:蒙ICP备20002244号-1

蒙公网安备 15010202150904号

蒙公网安备 15010202150904号

©2014-2019 沃德税务师事务所,税务鉴证,税务申报,税务咨询,税务尽职调查,税务筹划,税务师事务所 版权所有